商品代金の計算方法

カート画面で日本円表示されるショップもありますが、そのような場合でも、為替レートに誤差がある可能性があるので、日本円へ為替計算をする必要があります。例えば、Googleなどで「ユーロ 円」と調べるとそのときの為替が出てきますが、1ユーロ=130円の場合に、そのまま130円のレートで計算してしまうと実際の仕入れ金額とは誤差が生じてしまいます。その理由を解説していきます。

クレジットカード会社の決済手数料が上乗せされる

日本円を決済するときには決済手数料はかかりませんが、外貨を決済するときに決済手数料がかかります。手数料はカードブランドによって異なりますが、1.6〜2%かかるので、130円の為替であれば、132〜132.6円くらいの為替で計算されることになります。つまり、1ユーロ=130円の為替レートのときに100ユーロの商品を購入したとしても1万3200円前後になるということです。

クレジットカード会社によって適用される為替レートが異なる

カード会社によって適用される為替レートが異なるため、明細を確認するまで実際の仕入れ金額というのはわかりません。また、為替レートは常に変動しており、北朝鮮のミサイル発射やアメリカ大統領選など、為替に大きく影響するようなことがあると、一日の中でもかなり乱高下します。よって、正確な為替レートを把握するのは不可能なので、予め多めに見積もった為替レートで計算するようにしましょう。

実際には、カード会社の決済手数料と為替レートの変動を加味すると、調べたときのレート×1.02+3円ぐらいの余裕を持って計算しましょう。

関税・消費税の計算方法

関税・消費税の計算方法は商用輸入と個人輸入の2通りあります。BUYMAで販売することを目的として輸入するのであれば、商用輸入となり、個人使用を目的とした輸入であれば、個人輸入となります。

商用輸入

関税 = (商品代金 + 国際送料)× 関税率

消費税 = (商品代金 + 関税) × 消費税率

個人輸入

関税 = (商品代金 × 60%)× 関税率

消費税 = (商品代金 × 60% + 関税)× 消費税率

関税率の目安

BUYMA輸入ビジネスでよく輸入する商品の関税率目安は以下の通りです。関税率はかなり細かく定められているので、全てを理解するのは難しく、一つ一つの商品の関税を細かく計算するのは時間の無駄になってしまいます。また、ショップが日本に発送する際に大まかな品目しか伝えないので、それにより関税率が多少変わることがあります。予想関税額と実際の関税額には数千円の誤差があるものと考えましょう。

バッグ、小物類:8〜12%

衣類:0〜12%

革靴:30%または4,300円のいずれか高い方

スニーカー:8%

時計:0%

※正式な関税率の詳細は財務省貿易統計をご確認ください。

日欧EPAについて

2019年2月1日より日欧EPAが発効されました。これにより、日本とEU間の関税がどんどん撤廃されていくので、私たちバイヤーの仕入れにも大きく関わります。

ただし、ヨーロッパから輸入される全ての商品の関税がすぐに撤廃されるというわけではありません。

まず、日欧EPAが適用されるには、以下の3つを満たす商品であることが条件となります。

・EUの原産品である資格を持っていること

・EUから日本に直送されること

・原産品であることの証明書類を提出できること(輸出者による自己証明あるいは輸入者による申告)

原産資格および原産地手続きに関しては以下の資料に詳細がまとまっています。

【参考資料】日EU・EPA原産地規則について

次に、関税率についてです。

私たちショッパーに関係する商品で言えば、衣類は基本的に即時撤廃となります。

ただし、リアルレザーとリアルファーを素材とする衣類に関しては、即時撤廃ではなく、10~15年かけて徐々に税率が下がっていき、ゆくゆく完全撤廃となるので注意です。

バッグやシューズなど他の商品については、素材、形状によって細かな分類され、即時撤廃の品目もあれば、10~15年かけてどんどん税率が下がり完全撤廃になる品目があります。

ざっくりではありますが、1年毎に約1%ずつ税率が下がっていく感じですね。

品目別の税率については、以下の資料で確認ができます。

【参考資料】附属書二-A 関税の撤廃及び削減(PDF)

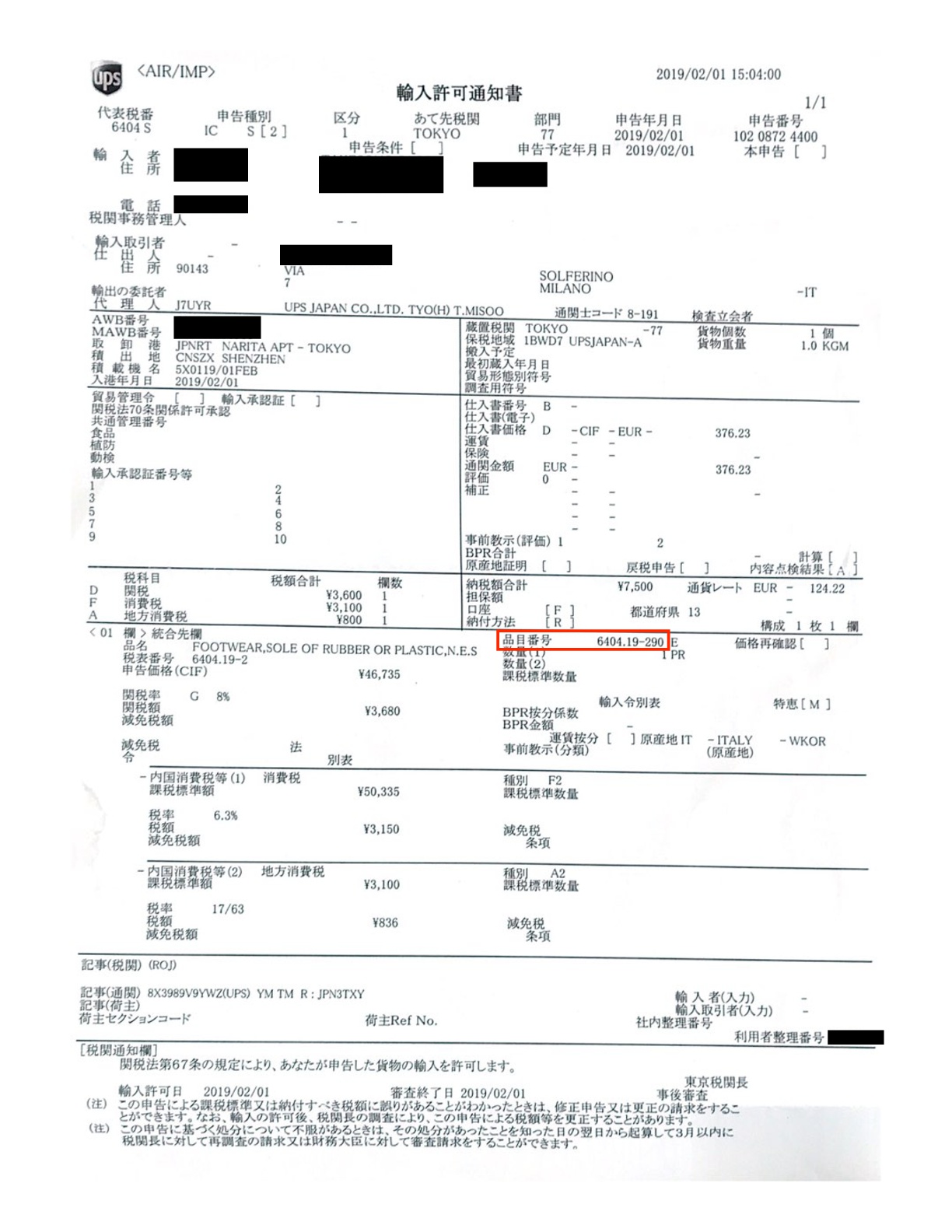

資料の見方については、実際に輸入した商品(フェイクレザーのブーツ)を例に解説してきます。

輸入時に商品に添付されている輸入許可通知書に記載がある品目番号(HSコード、HS番号)が、附属書二-Aの資料の1列目「関税品目」に当たります。

※商品に添付されていない場合は、配送業者に衣類するとデータを送付してもらうことができます。

【参考記事】輸入許可書が付属していない!どうやって取得すればいいのでしょうか?

3列目「基準税率」というのは、2019年1月31日以前の税率を示し、4列目「区分」は何年かけて関税撤廃になるかを示しています。

例えば、区分がB10となっていれば、10年かけて関税が撤廃され、11年目に完全撤廃になる商品ということですね。

そして、6列目「1年目」以降で年別の税率を調べることができます。

今回輸入した商品で言えば、品目が「640419.290」、税率が「7.3%」になります。EPA発効前の税率は3列目に記載があるので、「8%」から0.7%税率が下がりました。

この表はP126〜始まっていて、

バッグや財布類はP405〜の関税品目42.02〜に、

レザーやファーを素材とする衣類はP412〜の関税品目43.03〜に、

靴はP428〜の関税品目64.01〜に記載があります。

日欧EPAの落とし穴

前述した3つの条件を満たしていれば日欧EPAが適用される、と説明しましたが、現実的には、20万円以下の商品をEUから直送した場合にしか日欧EPAは適用できません。

なぜなら、日欧EPAを適用するためには、原則として、EUで生産された商品であることを証明する必要があります。

※「EUで生産される」の細かい定義については税関らの資料をご参照ください。

「この国の、この原材料を使って、このような工程で製造しています」といった商品の生産プロセスの情報を証明する必要があるのですが、私たちのような二次流通業者がその資料を用意することは難しいため、実質20万円以上の輸入の場合はEPAが適用されないことになります。

そのため、一点ずつ仕入れる無在庫販売のバイヤーの方がEPAの恩恵を受けやすいです。

在庫販売のバイヤーは一回の仕入れは20万円以下にする工夫が必要ですね。

【参考記事】関税の品目を間違わないように! 革製品じゃないときは特に注意してやってること

【参考記事】関税含めた仕入れ価格いくら? ライバルと張り合えるか即確認

★計算シートのダウンロードはこちら☞パーソナルショッパーお役立ちデータ

仕入れ価格の計算方法

仕入れ価格 = 商品代金 + 海外送料 + 関税・消費税

仕入れ価格の計算式はこのようになりますが、クレジットカード決済の為替レートと関税額の誤差を考慮し、商品代金は少し多めに見積もっておいた方が安全です。

販売価格の算出方法

販売価格=仕入れ価格(商品代金+海外送料+関税・消費税 )+BUYMA手数料+国内送料+見込利益−諸経費

販売価格の算出方法はこの通りです。実際にはダンボールや緩衝材、ガムテープ、メッセージカードなど梱包材も諸経費としてかかっているので忘れずに計算しましょう。販売価格の決め方についてはとても重要になるので第6章 2.販売価格の決め方で後述します。